Compte-rendu suite au Conseil Municipal du 25.03.2013 (BUDGET)

Approbation du compte-rendu du conseil du 18 février 2013.

Adopté à la majorité : 16 voix « pour », 2 voix « contre » (Mme Deshoux et Mr Sainsard) 1 abstention de Mr. Eveillard.

Les élus de l’opposition demandent la rectification des informations suivantes :

Au point n°3, il est précisé que la commune a effectué en 2010, le versement de la participation d’équilibre à la convention publique d’aménagement de la zac d’un montant de 430 000 €. Or ce règlement a eu lieu en 2011 et non en 2010 précise Michel Eveillard.

Au point n°6 : décision sur la réforme des rythmes scolaires : Jeannine Deshoux demande que soit modifiée son intervention en ces termes « Mme Deshoux souligne que la FCPE met en avant ce projet pour qu’il démarre en 2013. La priorité de cette réforme est l’intérêt de l’enfant, en reportant son démarrage en 2014, c’est aussi reporter l’intérêt de l’enfant en 2014 »

Point n°10 : discussions budgétaires : Guy Sainsard demande que soit rectifié le montant de la charge financière honorée en 2011 (montant des intérêts de la dette) qui est de 87 141 € et non 175 607 € comme indiqué.

Point n°10, et pour faire suite aux emprunts contractés par la commune, Jeannine Deshoux demande que soit ajoutée, parce que non précisée, son intervention concernant les emprunts dits « toxiques ».

« A la remarque de Mme Deshoux concernant la jurisprudence que pourrait entrainer la décision de justice sur les emprunts toxiques, Mr Le maire précise qu’effectivement Dexia a été condamné plusieurs fois, face à des communes en grande difficulté financière.

Il s’avère que la commune va faire expertiser ses emprunts dangereux. »

Aucune trace écrite de ces différentes modifications demandées par les élus de CNIP ont justifié, entre autres, le fait d’avoir refusé ce compte-rendu.

En effet ces interventions n’ont été que très sommairement retranscrites dans ce compte-rendu de la façon suivante : « les observations formulées par Michel Eveillard et Jeannine Deshoux feront l’objet de rectifications. Par ailleurs, en réponse à l’interrogation de Guy Sainsard concernant les emprunts contractés par la commune en 2007, Mr Le Maire donne lecture d’un article paru dans le journal Ouest France du 23 mars dernier ».

Commentaires des Elus CNIP

Emprunts : toxiques pour les uns, structurés pour d’autres, dangereux pour Mr Le Maire

D’après les renseignements que nous avons pu obtenir, seuls les professionnels de la finance pouvaient évaluer les risques à venir pour les collectivités. C’est ainsi que des communes de toutes tendances ont été touchées.

Le prêt sur index révisable et variable est sensible à l’évolution des marchés financiers et plus particulièrement aux marchés monétaires.

L’emprunteur bénéficie de la baisse des taux mais subit directement la hausse. Certains index sont dits pré-fixés (euribor) et le taux est connu de l’emprunteur au début de l’échéance facilitant ainsi la budgétisation des frais financiers et d’autres sont dits post-fixés dans la mesure où le taux appliqué à chaque échéance n’est connu qu’au terme de celui-ci.

La Renégociation du prêt est possible selon des conditions de préavis et d’indemnités prévus au contrat.

C’est à la suite d’un article diffusé par le journal « Libération » que nous avons appris que notre commune était concernée.

Cela fait maintenant 2 ans que nous demandons à Mr Le Maire que nous soient communiquées davantage d’informations sur les emprunts contractés par la Commune et des conséquences en termes d’intérêts payés en cas de détérioration de marché…. Difficile pour Mr Le Maire de restituer aux Elus une présentation claire et précise sur ce dossier

Rappel des différentes interventions :

Le 16 novembre 2011, extrait du Compte-rendu de conseil : « Mme Deshoux fait part à l’Assemblée que 5 500 communes sont concernées par les emprunts toxiques de Dexia. Puisque la Commune a signé ses derniers emprunts avec cette société, elle demande si la commune de Corps-Nuds est concernée et si des négociations sont en cours comme l’ont anticipé des communes telles que Janzé.

Mr Le Maire répond qu’effectivement la commune est concernée avec l’emprunt souscrit en 2007 pour le CENTRE DE SECOURS. A la demande de la Préfecture, la Commune a communiqué l’emprunt litigieux. « Nous sommes actuellement dans l’attente de savoir qui reprendra ces emprunts et qui sera l’interlocuteur pour savoir comment le traiter. »

Le 29 mars 2012, extrait du compte-rendu de conseil : « Mme Deshoux demande quel a été le montant de l’emprunt contracté en 2007 et signale que l’Etat met à disposition des communes un médiateur pour l’examen de ce type de prêt.

Mr Le Maire précise qu’ont été réalisés 2 emprunts (dont 1 renégocié) pour un montant total légèrement supérieur à 1 500 000€. Pour ce qui est de son examen, son interlocuteur est le Trésor Public et il a pris contact avec Mme Ravard pour effectuer une analyse sur les emprunts contractés par la commune.

Le 18 février 2013, extrait du compte-rendu de conseil : « Mme Deshoux demande que soit communiqué un bilan des emprunts communaux, leur évolution et les conséquences que cela engendre. Y a-t-il possibilité de renégociation ?

Mr Prigent répond que non, il n’y a pas de négociation possible. Quant aux fluctuations, tout dépend de l’Euribor et cela pendant 30 ans.

Mr Sainsard relève qu’actuellement la Commune paye peu d’intérêt. Il souhaite savoir quel emprunt Dexia est concerné et sur combien il pèse dans la charge financière totale de la commune ? Etait-ce bien l’emprunt pour la caserne ?

Mr Le Maire répond que cette part est mineure au jour d’aujourd’hui. Cet emprunt était de 1700 000 € (1 200 000 € + 500 000 €) signé en 2007 et débloqué en 2009.

Il souhaite savoir aujourd’hui comment traiter cette affaire. »

Le 25 mars 2013 avant de valider le compte-rendu du conseil du 18 février, nous avons demandé des précisions sur les montants annoncés par Mr Le Maire à cette date. Vous ne connaitrez pas la teneur du débat de ce jour car non retranscrit.

Cependant, après recherches des différentes délibérations, http://labs.liberation.fr/maps/carte-emprunts-toxiques/ vérification des montants sur les comptes administratifs et informations « arrachées » à Mr Le Maire, on peut déduire que le montant des emprunts concernés est sans doute de 1 520 000 € pour la Commune et 1 060 000 pour le Centre de Secours.

Un emprunt de 1 220 000 € contracté en juillet 2007, validé par le conseil le 24 août 2007 et débloqué en novembre 2009. Emprunt qui était destiné à la construction du complexe sportif, utilisé pour les différents travaux effectués depuis.

L’emprunt de 500 000 € annoncé par Mr Le Maire le 18 février contracté en 2007 et débloqué en 2009 n’existe pas.

Il y a bien eu un emprunt de 500 000 € contracté en décembre 2006, à taux fixe de 4,25% et débloqué en 2007, mais il ne semble pas concerné, puisque, précise Mr Le Maire, il s’agirait d’emprunt antérieur à cette date.

Enfin l’emprunt contracté pour la construction du centre de Secours ne serait pas concerné. Au contraire, comme l’indique les informations ci-dessous, c’est bien cet emprunt qui est le plus pénalisant. Ce n’est pas celui de la Commune comme vaudrait le faire croire M. Le Maire

A la remarque formulée par Guy Sainsard, concernant le montant des intérêts de la dette actuellement honorée, ous pouvons préciser qu’effectivement la commune est « gagnante », mais qu’en sera-t-il demain ?

En 2011 : 87 141 € versé au lieu de 175 607 €

En 2012 : 77 856 € versé au lieu de 170 000 €

Mr le Maire parle d’emprunt « dangereux » et s’étonne de notre obsession à vouloir parler d’emprunts « toxiques ». C’est le qualificatif employé par la banque elle-même si l’on en croit la carte diffusée par Libération et fournie par Dexia. (Voir ci-dessous, carte que l’on peut retrouver sur internet)

Votes des comptes-administratifs 2012 et budgets prévisionnels 2013

Quelques tableaux pour illustrer le compte administratifs 2012 et approvisionnements 2013

En recettes de fonctionnement

Dotations et participations : Etat, Rennes Métropole, C général etc…

- 721 247€ en 2006

- 712 247€ en 2007

- 768 531€ en 2008

- 691 037€ en 2009

- 722 908€ en 2010

- 692 726€ en 2011

- 663 660€ en 2012

- 657 340€ provisionnés en 2013

Impôts et taxes : différents impôts payés par les contribuables

- 1 039 851€ en 2006

- 1 071 718€ en 2007

- 1 101 718€ en 2008

- 1 144 262€ en 2009

- 1 176 074€ en 2010

- 1 271 209€ en 2011

- 1 334 109€ en 2012

- 1 248 229€ provisionnés en 2013

En dépenses de fonctionnement

Charges à caractère général

- 494 858€ en 2006

- 460 938€ en 2007

- 436 347€ en 2008

- 478 806€ en 2009

- 441 573€ en 2010

- 465 400€ en 2011

- 504 922€ en 2012

- 583 770€ provisionnés en 2013

Charges de personnel : Une légère baisse en charges de personnel, le remplacement des 2 agents aux services techniques n’étant pas prévu. Seul un recrutement temporaire de 4 mois est assuré….suivi d’une réorganisation de tous les services, signale Mr Le Maire

- 830 902€ en 2006

- 907 255€ en 2007

- 996 653€ en 2008

- 965 448€ en 2009

- 997 342€ en 2010

- 1 041 780€ en 2011

- 1 083 974€ en 2012

- 1 050 000€ provisionnés en 2013

Subventions versées : associations, MJC, écoles etc…

- 86 688€ en 2006

- 89 312€ en 2007

- 98 546€ en 2008

- 108 671€ en 2009

- 106 921€ en 2010

- 121 000€ en 2011

- 118 359€ en 2012

- 120 000€ provisionnés en 2013

Charges financières : remboursements des intérêts de la dette .Par ce comparatif, il est facile de constater les montants des échéances (intérêts de la dette) dus, conséquences « heureuses » de l’emprunt dit « toxique ».

- 137 747€ en 2006

- 124 354€ en 2007

- 134 591€ en 2008

- 106 659€ en 2009

- 152 668€ en 2010

- 87 141€ en 2011 au lieu de 175 607€ prévus

- 77 856€ en 2012 au lieu de 170 000€ prévus

- 154 830€ provisionnés en 2013

Tableaux sur les résultats des différents budgets de la commune depuis 2006

Tableau 1 : Budget de Fonctionnement (Budget Primitif et Compte Administratif) depuis 2006

Votes des comptes-administratifs 2012 et budgets prévisionnels 2013

Quelques tableaux pour illustrer le compte administratifs 2012 et approvisionnements 2013

En recettes de fonctionnement

Dotations et participations : Etat, Rennes Métropole, C général etc…

- 721 247€ en 2006

- 712 247€ en 2007

- 768 531€ en 2008

- 691 037€ en 2009

- 722 908€ en 2010

- 692 726€ en 2011

- 663 660€ en 2012

- 657 340€ provisionnés en 2013

Impôts et taxes : différents impôts payés par les contribuables

- 1 039 851€ en 2006

- 1 071 718€ en 2007

- 1 101 718€ en 2008

- 1 144 262€ en 2009

- 1 176 074€ en 2010

- 1 271 209€ en 2011

- 1 334 109€ en 2012

- 1 248 229€ provisionnés en 2013

En dépenses de fonctionnement

Charges à caractère général

_ 494 858€ en 2006

_ 460 938€ en 2007

_ 436 347€ en 2008

_ 478 806€ en 2009

_ 441 573€ en 2010

_ 465 400€ en 2011

_ 504 922€ en 2012

_ 583 770€ provisionnés en 2013

Charges de personnel : Une légère baisse en charges de personnel, le remplacement des 2 agents aux services techniques n’étant pas prévu. Seul un recrutement temporaire de 4 mois est assuré….suivi d’une réorganisation de tous les services, signale Mr Le Maire

- 830 902€ en 2006

- 907 255€ en 2007

- 996 653€ en 2008

- 965 448€ en 2009

- 997 342€ en 2010

- 1 041 780€ en 2011

- 1 083 974€ en 2012

- 1 050 000€ provisionnés en 2013

Subventions versées : associations, MJC, écoles etc…

- 86 688€ en 2006

- 89 312€ en 2007

- 98 546€ en 2008

- 108 671€ en 2009

- 106 921€ en 2010

- 121 000€ en 2011

- 118 359€ en 2012

- 120 000€ provisionnés en 2013

Charges financières : remboursements des intérêts de la dette .Par ce comparatif, il est facile de constater les montants des échéances (intérêts de la dette) dus, conséquences « heureuses »de l’emprunt dit« toxiques ».

- 137 747€ en 2006

- 124 354€ en 2007

- 134 591€ en 2008

- 106 659€ en 2009

- 152 668€ en 2010

- 87 141€ en 2011 au lieu de 175 607€ prévus

- 77 856€ en 2012 au lieu de 170 000€ prévus

- 154 830€ provisionnés en 2013

Tableaux sur les résultats des différents budgets de la commune depuis 2006

Tableau 1 : Budget de Fonctionnement (Budget Primitif et Compte Administratif) depuis 2006

En 2010, l’excédent reporté de 543 251,05 = au report 2009 (212 587,78) + celui du Budget assainissement 2009 (330 663,27) qui est versé au BOCOSAVE en 2010.

Le faible résultat de l’exercice 2011 résulte d’une recette de 430 000 € versée par le Conseil Général en 2010, destinée à la réalisation de la route dite de « Radeux ». Cette somme aurait dû faire l’objet d’une dépense la même année, mais n’a été versée à « Territoires » (maitre d’ouvrage délégué de la ZAC) qu’en 2011, ce qui a faussé les résultats des exercices 2010 et 2011.

Tableau 2 : Budget d’Investissement (Budget Primitif et Compte Administratif) depuis 2006

En 2010, l’excédent reporté de 1 207059,24 = au report 2009 (1 001 609,64 + celui du Budget assainissement 2009 (205 449,60) qui est versé au BOCOSAVE en 2010.

Cette même année (2010), nous constatons l’effet de l’emprunt de 1 200 000€, débloqué en 2009, que l’ancienne Equipe Municipale avait contracté pour la construction du complexe sportif.

Sans cet emprunt, contrairement à ce qu’affirme M. Le Maire, il aurait dû contracter un emprunt, puisqu’en 2009, comme le montre ce tableau, la Commune avait un déficit reporté de 237 063,45 €.

Les excédents reportés diminuent les années suivantes. En 2013 l’excédent reporté est de 221 985.58€. Ce qui veut dire que cet emprunt de 1 200 000€ a été pratiquement utilisé pour d’autres investissements.

En vérité, tout au long de ce mandat, s’il n’a pas été effectué de nouveaux emprunts, sans le déblocage de celui destiné à la Salle des Sports, il n’y avait pas d’autres moyens de financer les différents investissements réalisés comme la rénovation de l’Eglise et l’avance de trésorerie nécessaire au financement de la Maison de L’enfance.

Investissements depuis 2008

Dépenses

Recettes

Sur ce tableau, nous constatons l’inscription du prêt de 1 220 000 € en 2009. Ce prêt contracté en 2007 par l’ancienne équipe municipale était destiné à la construction de la salle de sports.

Cette somme aujourd’hui pratiquement dépensée, aura permis de financer d’autres investissements sans que Mr Le Maire n’ait eu besoin de solliciter de nouveaux emprunts.

Acquisition Investissement :

Quelques réflexions et explication sur les Comptes Administratifs de la Commune depuis 2006

Le Compte administratif (CA) d’une collectivité est le reflet de la gestion de la Commune (dépenses/ recettes réellement effectuées) et détermine le résultat de l’exercice.

Il est donc très important de s’attacher à regarder ces comptes avec attention. C’est à partir de l’analyse du passé que nous pouvons orienter l’avenir de la Commune et juger de la gestion de la Commune;

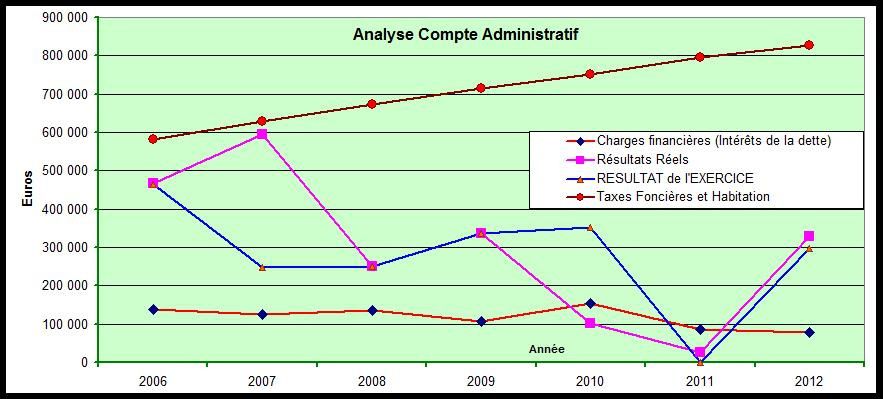

Charges Financières en dépenses représentent les intérêts des emprunts que paie la Commune annuellement. Entre 2006 et 2009, cette charge financière est quasiment constante. En 2009, le déblocage de l’emprunt « dit toxique « engagé par l’équipe municipale précédente, et initialement prévu pour la construction du complexe sportif, augmente effectivement la charge financière en 2010. Par contre, en 2011 et 2012, la diminution de la charge financière s’explique du fait que les intérêts payés pour cet emprunt sont nettement inférieurs au montant prévisionnel. Il faut aussi signaler que certains emprunts sont arrivés à échéance.

Taxes Foncières et d’Habitation représentent les impôts locaux payés par les Cornusiens à la Commune. Entre 2006 et 2012, cette recette a augmenté de plus de 42%. Augmentation, principalement due à l’augmentation du nombre d’habitants sur la Commune depuis 2006. Effet de la politique d’habitat menée par l’équipe municipale précédente. Quelle aurait été cette augmentation sans la préparation et la réalisation du Chêne Hervé, et du début de la ZAC des Grands Sillons ?

La remise en cause de cette ZAC et l’arrêt durant ces 5 dernières années ne seront pas sans conséquences financières, en attendant de nouvelles constructions.

Résultats Réels représentent la différence entre les recettes et les dépenses réelles. Si nous faisons les comparaisons avec le budget d’un ménage, les recettes réelles représenteraient principalement les salaires du ménage, ce qui correspond pour la Commune aux impôts locaux. Quant aux dépenses réelles, pour un ménage, ce serait l’équivalent des dépenses de nourriture, habillement etc…. Les dépenses de la vie quotidienne.

Résultat de l’exercice représente le bilan de l’année écoulée en prenant en compte en le remboursement des intérêts annuels de la dette.

Ce résultat devrait au minimum couvrir le remboursement du capital de la dette;

Résultat de clôture représente la somme du résultat de l’exercice et du report de l’excédent de l’année précédente. C’est à partir de ce résultat de clôture que le conseil décide du montant qu’il transfère en investissement. Le reste sera reporté au résultat de l’exercice de l’année suivante.

La somme versée en investissement doit être d’un montant au moins égal au capital annuel de la dette à rembourser.

En 2010, ce résultat est gonflé ou biaisé de 431 561,81€ du fait que la Commune a perçu cette subvention de la part du Département pour la ZAC des Grands Sillons. Or, celle-ci n’a été reversée au Budget de la ZAC qu’en 2011.

Virement en investissement représente la somme versée au budget investissement qui doit couvrir au minimum le capital de la dette annuel à rembourser.

Reste excédent de fonctionnement est la somme qui sera reportée au résultat de l’exercice de l’année suivante.

Reste pour investissement représente la différence entre le virement en investissement moins le capital de la dette. Ce montant « économisé » est affecté au profit des investissements communaux.

Résultat de l’exercice moins le capital de la dette, devrait être positif ce qui voudrait dire que la Commune a réussi a dégager le remboursement du capital de la dette et des intérêts, de ses dépenses réelles de fonctionnement.

Que pouvons-nous constater à la lecture de ces courbes ?

En réalité, après 5 années de gestion de L’équipe Municipale en place, la situation actuelle est identique à celle de 2006. A la différence près qu’aujourd’hui, avec l’équipe de Philippe Dufeu, les Cornusiens profiteraient pleinement d’une salle des Sports et d’un Terrain de Foot, et l’étude des complexes sociaux, culturels et éducatifs serait bien avancée.